個人事業の開始及び会社設立の手続き、経理・税金計算、創業融資などの側面からスムーズなスタートアップをご支援。

これから起業・創業、会社設立をされる方は、すべてが「はじめて」で多くの悩みを抱えていると思います。

たとえば、

| 起業・創業したが、どんな手続きが必要か分からない。 | |

| 個人事業主でやってきて、法人化(会社設立)したいが、そのタイミングや手続きが分からない。 | |

| 起業・創業、会社設立に関する書籍を購入して読んだけれども、いざ自分でするときにどうしていいか分からない。 | |

| 経理や税金計算について、全く分からない、また、不安がある。 | |

| どうやって資金調達すればいいか分からない。 | |

| 将来も見据えて、より有利なかたちで、創業・起業したい、会社設立したい。 |

弊事務所では、多くの創業・起業、会社設立をサポートしております。創業・起業、会社設立でお悩みの方はご相談ください。

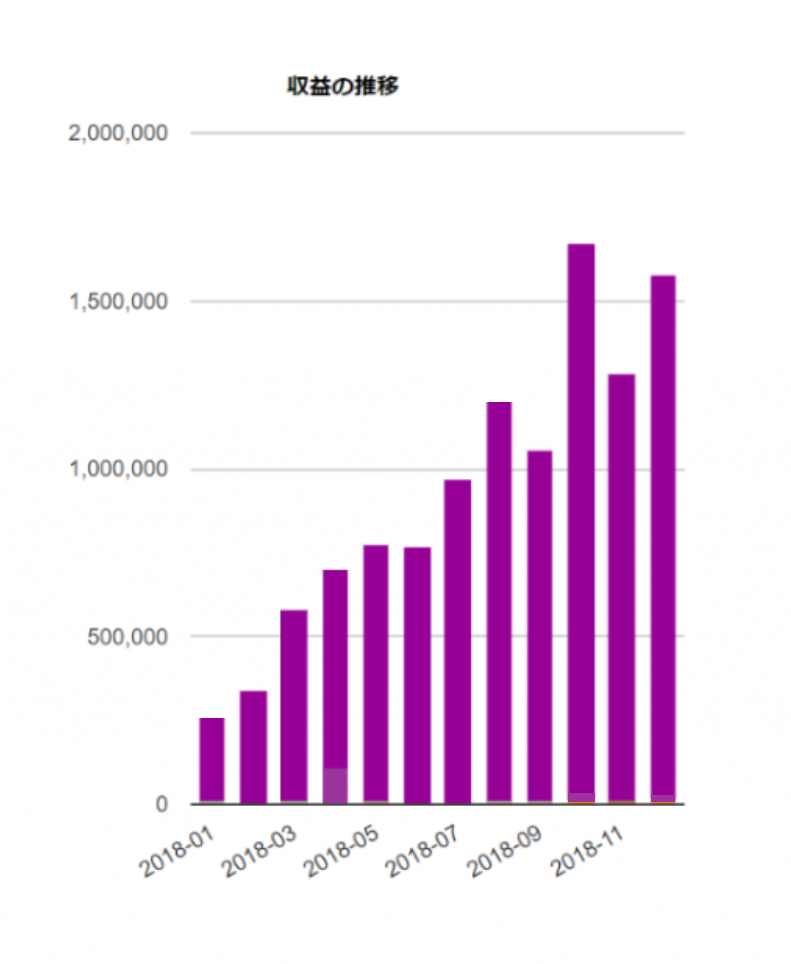

こちら、弊事務所でサポートさせていただいている、とあるクライアント様の創業されてからの売上高の推移になります。

シェアビジネスの考え方からゼロベースで創業されて、1年あまりで月商100万円をかるく超えられました。現在でも売上高は堅調に伸びており、法人化(会社設立)も視野に入っています。

こちらのクライアント様は、クラウド会計ソフトfreeeをご利用で、弊事務所は顧問と記帳代行をさせてもらっています。経理・税務については、不得意なようで、無理してご自身でされることなく、すべて会計事務所に丸投げされております。その反面、本業でその才能を如何なく発揮されております。性格もとても素直な方で、意思決定のスピードが速く、決断力・実行力のあるクライアント様です。

ちょっと理屈っぽい言い方をすると、ビジネス面では、創業時という情報が少なく不確実性のあるなかで、PDCAサイクルを回すのではなく、マーケットインの考え方に立って、OODAループを回してこられました。

一方で、財務会計面は弊事務所がPDCAサイクルを回しているという役割でさせてもらっています。

◎相談料金

30分 5,000円(税抜)

対象者:年間売上1,000万円未満かつ創業3年目までの方

◎個人事業主 月額 8,000円

◎法人 月額 12,000円

| ※1. | 報酬金額は税抜となります。 |

| ※2. | クラウド会計ソフトfreeeをご利用の個人事業主様であれば、別途、確定申告に係る報酬は頂いておりません(ただし、年度途中からの顧問契約の場合は除く)。 |

| ※3. | 上記報酬には含まれないもの |

| ※4. | 売上高1,000万円未満ですので、消費税の免税事業者の方を前提にしているプランです。売上高1,000万円未満かつ創業3年目までの方であっても、課税事業者の方は、別途、消費税申告報酬をいただいております。 |

事業を始めるにあたって、使う道具(ツール)は重要になります。

創業・起業にあたって、ツールは、拡張性のあるクラウド型のツールが適しています。開業すると、どこで知ったのか、いろんな業者の方が営業に来られます。たとえ業務に必要なものであっても、はじめてなのでよく分からないまま2年~5年の複数年の契約してしまいがちです。そうすると、次のステップに行くときに、また別のサービスラインを展開するときにそのツールが邪魔をしてしまい、思うようなサービスラインの展開ができなくなります。

クラウドツールであれば、業務プロセスを外部環境やサービスラインの変化に応じて柔軟に変えることが可能です。